鏈上華爾街:清算後台的新引擎

最近美股代幣化出現一連串關鍵進展,美股『上鏈』了——但你知道這跟 DeFi 完全沒關係嗎?

這不是「又一個 RWA 題材」。

這可能是未來十到二十年,資本市場基礎設施重新洗牌的起點。

一句話總結:

這不是 DeFi 顛覆華爾街,而是華爾街把區塊鏈拆解之後,挑走需要的零件,裝進自己的清算後台。

先看時間線

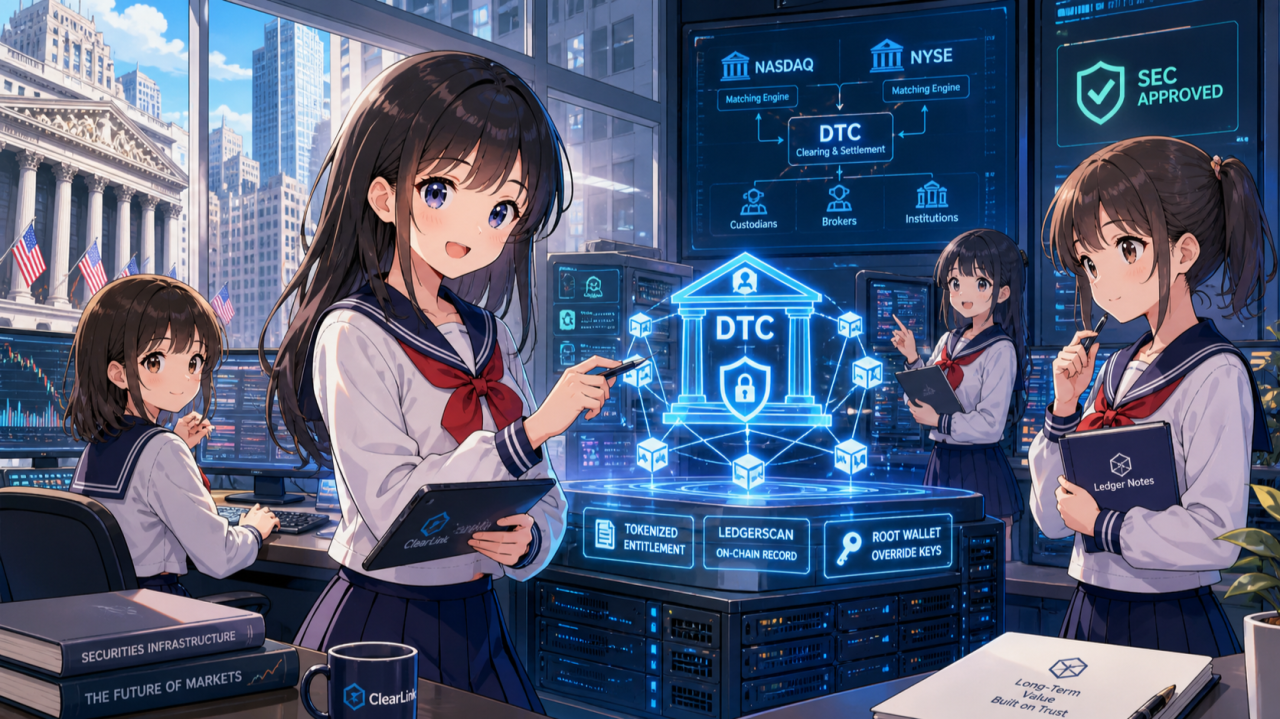

2026 年 3 月,SEC 批准 Nasdaq 的規則修訂,允許符合條件的證券以代幣化形式在交易所交易。

2026 年 4 月,NYSE 透過「Notice of Filing and Immediate Effectiveness」跟進。

但真正的關鍵不在交易所,而是 DTC 的三年期代幣化試點。

DTC 是 DTCC 旗下的核心證券存管機構,2025 年託管資產規模已超過 100 兆美元——它就是美國證券市場的「清算心臟」。

但最值得注意的,不是「股票終於上鏈」

因為它跟很多加密圈的想像,完全不一樣。

這不是 Apple、Tesla 突然可以丟上 Uniswap 自由交易。這也不是散戶拿 MetaMask 就能直接參與。

根據目前文件,代幣化證券必須:

- 共用相同 CUSIP

- 共用相同交易代號

- 共用相同股東權利

- 與傳統股票在同一張訂單簿中交易

而且整套架構,高度中心化。

DTC 的設計:不是「把證券搬上鏈」,而是「鏈上記帳」

底層證券仍留在 DTC 體系內,鏈上處理的是 tokenized entitlement——也就是證券權益的代幣化表示。

DTC 透過 LedgerScan 追蹤鏈上轉移,而 LedgerScan 的紀錄,構成 DTC 的官方帳簿。

最關鍵的一個設計:

DTC 保留了 root wallet / override keys。

意思是:必要時,DTC 不需要參與者的私鑰,就能直接轉換、轉移、鑄造或銷毀代幣。

這聽起來一點也不「去中心化」。但這正是華爾街要的:可監管、可逆轉、可控風險、可維持法律連續性。

所以這波代幣化的本質

不是加密世界攻進華爾街。

比較像是華爾街走進加密世界的工具間,挑走它需要的零件:

- ✓ 可程式化

- ✓ 可追蹤

- ✓ 跨系統移轉

- ✓ 鏈上紀錄

然後把去中心化精神,留在門口。

這對 RWA 賽道意味著什麼?

過去很多原生鏈上 RWA 專案的敘事是:「傳統金融太慢、太封閉,所以我們在鏈上重建一套。」

但當 DTC、Nasdaq、NYSE 這些核心節點開始自己做代幣化,並把合規、託管、清算、交易所規則全部包進來——

原生 RWA 專案面對的不再是技術競爭,而是制度競爭。

而這場比賽的勝負手,不在誰的 smart contract 寫得漂亮,而在誰握有:

- 清算網路

- 合規入口

- 資產登記權

- 託管信任

- 監管認可

短期 vs 長期

短期看:散戶感受不會太明顯。不是一夜之間打開 24/7 美股自由交易,DTC 處理的代幣化證券交易仍維持 T+1 結算。

長期看:傳統金融正在把區塊鏈從「投機市場」,重新定義成「後交易基礎設施」。

這才是真正的拐點。

加密圈過去常說:code is law

但這次華爾街展示的是另一種現實:

law decides which code can matter.

RWA 的下一階段,可能不再是誰能喊出最漂亮的去中心化願景,而是誰能在合規、資產權利、託管、清算與鏈上技術之間,建立一套大型機構真正能採用的架構。

這件事不浪漫。但很重要。

也許真正改變金融市場的,從來都不是前台最熱鬧的交易畫面,而是後台那顆,正在安靜更換的引擎。

你怎麼看?這波代幣化會讓原生 RWA 專案被邊緣化,還是反而打開了新的合規通道?